También la demanda se recupera en forma más lenta de lo esperado.

A mediados de junio, la FAO presentó su publicación Perspectivas Alimentarias, un “Outlook” en que analiza las perspectivas relativamente optimistas para los mercados mundiales de productos alimenticios, con previsiones de aumento de la producción para todos los productos básicos excepto el azúcar. Sin embargo, el documento advierte que la producción mundial de alimentos sigue siendo vulnerable a las condiciones meteorológicas adversas, así como a las tensiones geopolíticas actuales, la incertidumbre en materia de política comercial y las condiciones económicas. Presentamos un resumen de la sección correspondiente a productos lácteos, donde se indica que la producción mundial de leche seguirá creciendo en 2025, aunque a un ritmo menor por segundo año consecutivo, y que estará liderada por Asia y Sudamérica. Asimismo, el informe avisora una recuperación débil de la demanda, en un contexto de aumento de precios, lo que limitaría las perspectivas del comercio internacional.

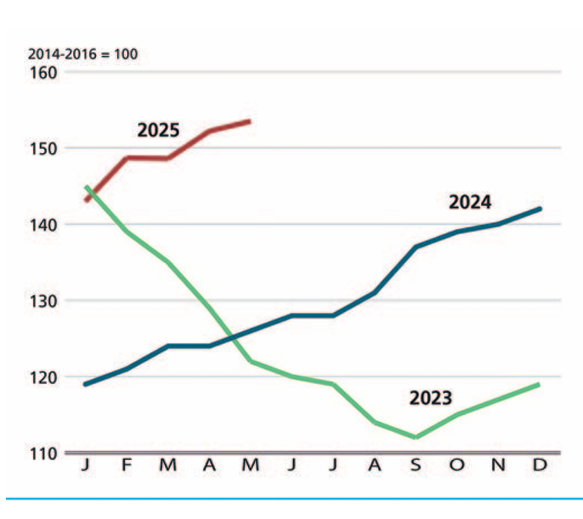

En 2025, los precios mundiales de los productos lácteos extienden su tendencia alcista del año anterior, impulsados por precios récord de la manteca y cotizaciones sólidas de los quesos (Gráficos 1 y 2). Si bien el crecimiento general de los precios se ha moderado, las firmes ganancias del primer trimestre de 2025 reflejan una demanda mundial resiliente, una disponibilidad de productos limitada en Oceanía y caídas de producción relacionadas con el clima en regiones clave.

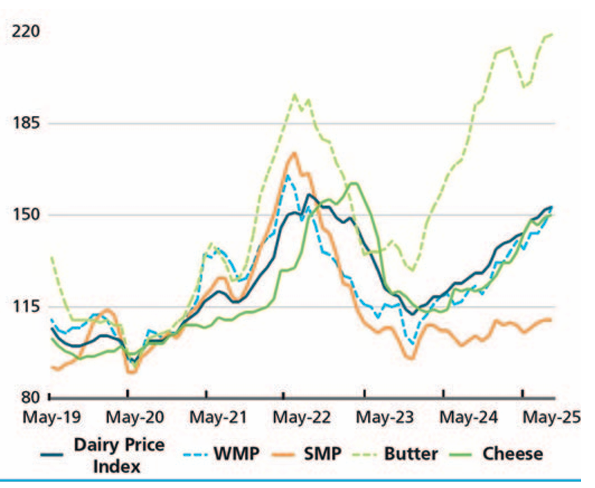

Los precios internacionales de los productos lácteos, medidos por el Índice de Precios de los Productos Lácteos (IPLD) de la FAO, promediaron 153,5 puntos en mayo de 2025 y marcaron un aumento del 7,0% en comparación con enero. Este aumento sitúa el índice un 21,5% por encima del año anterior, aunque se mantiene un 3,0 % por debajo de su máximo histórico de 158,2 puntos registrado en junio de 2022. El índice general continúa sustentado por los sólidos valores de la manteca y el queso, que se mantienen más cerca de sus máximos históricos que los de las leches en polvo. Los precios internacionales de la manteca se mantuvieron estables en mayo, con un promedio de 218,2 puntos, el nivel más alto registrado.

Esta tendencia alcista, iniciada a mediados de 2024, refleja la continua y fuerte demanda de contratos de entrega a mediano plazo, la reducción estacional de la disponibilidad de grasa láctea en Oceanía y la escasez en la Unión Europea, donde los procesadores han priorizado la producción de queso. Sin embargo, una reciente disminución de la demanda de exportación de la Unión Europea, en parte debido a la mayor disponibilidad de manteca procedente de Estados Unidos, contribuyó a la estabilización de los precios en mayo.

Gráfico 1 – Evolución mensual del índice de precios lácteos de la FAO (2014-2016=100).

Gráfico 2 – Evolución mensual del índice de precios de manteca, queso, LEP y LDE de la FAO (2014-2016=100).

Los precios del queso promediaron 149,7 puntos en mayo de 2025, un 4,8% más que en enero. Este aumento refleja la sólida demanda de servicios de alimentación en las principales regiones importadoras, la producción limitada en Oceanía y la demanda interna en la Unión Europea. Por su parte, los precios de la leche entera en polvo (LEP) subieron a 152,9 puntos, un 11,8% más desde enero. La LEP registró el mayor aumento entre los productos lácteos desde enero. Si bien la demanda de importación fue moderada a principios de año, el reciente resurgimiento de la actividad de compra china, junto con la continua y sólida demanda del Sudeste Asiático, Oriente Próximo y el Norte de África, ha acelerado el impulso alcista. El limitado crecimiento de la oferta mundial reforzó aún más el aumento de precios.

Los precios de la leche desnatada en polvo (LDP) promediaron 110,2 puntos en mayo de 2025, un 9,8% más que en enero y un 26,1% más interanual. Este subíndice se mantiene como el más estable entre los principales productos lácteos, ya que la disminución de las importaciones chinas sólo se vio parcialmente compensada por una mayor demanda en la región del Cercano Oriente y el Norte de África. La producción de leche desnatada en polvo (LDP) continúa siendo robusta, y la amplia disponibilidad mundial se sustenta en una demanda constante de productos lácteos en todo el mundo.

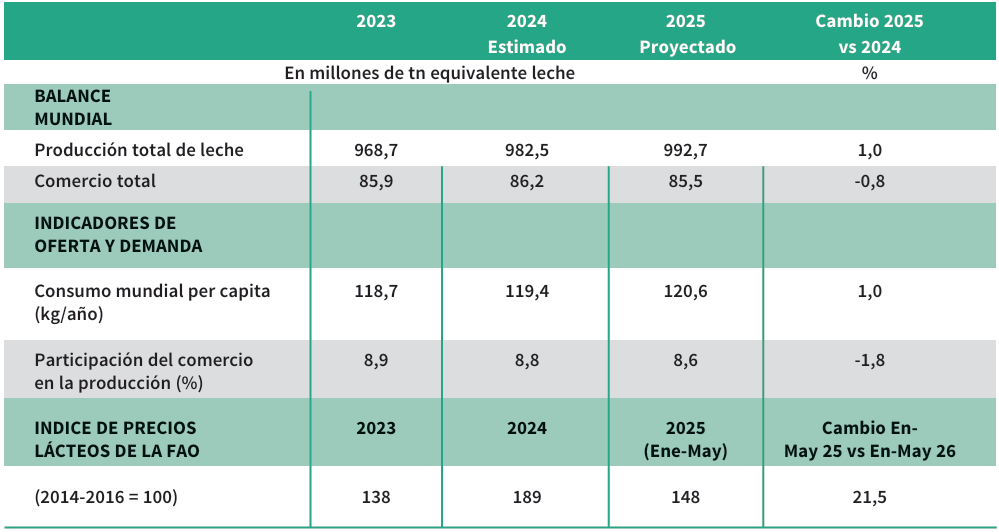

Tabla 1 – El mercado mundial de lácteos de un vistazo.

Se proyecta que la producción mundial de leche alcance en 2025 cerca de 992,7 millones de toneladas, con un aumento interanual del 1% (Tabla 1). Este aumento representa la segunda desaceleración anual consecutiva, tras un aumento del 1,4% en 2024. Tal desaceleración refleja una confluencia de factores. El primero son los costos relativamente altos de los insumos, mano de obra, energía y forrajes, en particular los forrajes importados, que siguen afectando los márgenes en muchas regiones, a pesar de haberse relajado con respecto a los máximos anteriores. El segundo son las regulaciones ambientales cada vez más estrictas, especialmente en algunas partes de Europa. Y el último factor es la menor expansión o incluso la contracción del rodeo en varios países productores clave debido a los escasos incentivos a la inversión, las limitaciones estructurales y la recuperación en marcha luego de los brotes de enfermedades animales.

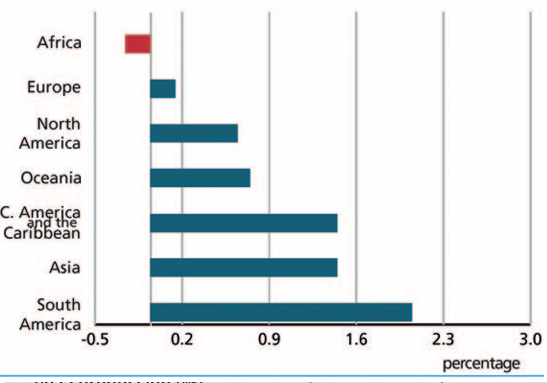

Las tensiones comerciales y las incertidumbres macroeconómicas también han contribuido a la volatilidad en los mercados lácteos, afectando la confianza de los productores y sus decisiones de inversión. El posible impacto de los ajustes comerciales en los precios internos también podría influir en la trayectoria de la demanda en 2025. A pesar de estos desafíos, se prevén aumentos de la producción en la mayoría de las regiones. (Gráfico 3)

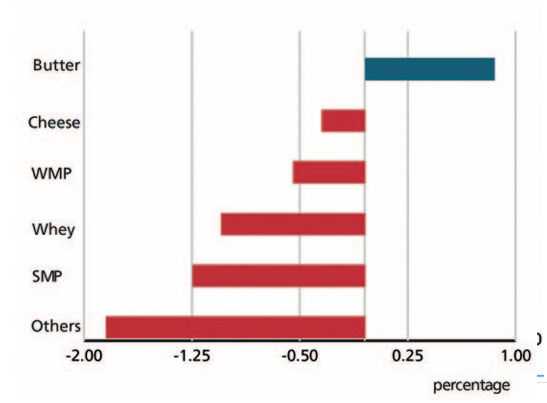

Gráfico 3 – Producción de leche por región (porcentaje de variación)

Asia es el principal continente productor de leche y se proyecta que la producción continuará su crecimiento. Éste se debe tanto a la expansión del rebaño como a las mejoras en el rendimiento, principalmente en Bangladesh, India y Pakistán. Si bien los volúmenes de producción de leche en Turquía y Uzbekistán son menores, se prevé que sigan aumentando. En Indonesia, se considera que la producción aumentará en 2025, gracias al nuevo programa gubernamental de comidas escolares y al aumento previsto del rodeo lechero para finales de año.

Por el contrario, en China, tras una ligera disminución en 2024, se pronostica que la producción de leche se contraiga aún más este año. Estas contracciones reflejan la presión de la baja de los precios de la leche en origen y una previsión de desaceleración de la demanda interna debido a los cambios demográficos y la moderación del gasto de consumo. Además, la producción podría disminuir o estancar se en Japón y la República de Corea, debido a limitaciones estructurales, el envejecimiento de la población agrícola y la desaceleración de la demanda interna vinculada a las tendencias demográficas y la evolución de las preferencias alimentarias.

En Sudamérica, se prevé que la producción de leche se recupere en 2025, tras un crecimiento más lento el año anterior. Se espera que la expansión sea liderada por Brasil, donde la mayor disponibilidad de alimento, la demanda estable y los márgenes favorables en la explotación agrícola impulsan una mayor producción. En la Argentina se proyecta que la producción aumente alrededor de un 4%, recuperándose de la pronunciada caída registrada en 2024, inducida por el clima y los costos. Es probable que se registren aumentos adicionales en Chile, Colombia y Uruguay, impulsados por la mejora de los pastos y una firme demanda interna y de exportación. En contraste, se espera que la producción continúe disminuyendo en la República Bolivariana de Venezuela y Paraguay, debido a las condiciones climáticas adversas y los desafíos estructurales del sector lácteo.

En América del Norte, la producción de leche podría recuperarse ligeramente en los EE.UU., impulsada por la mejora de los márgenes en las explotaciones. Sin embargo, las condiciones climáticas y la evolución de la demanda internacional, en respuesta a las incertidumbres comerciales actuales, determinarán las perspectivas. En Canadá, se prevé que la producción de leche continúe su crecimiento constante, impulsada por las mejoras en la eficiencia y la sostenida demanda interna.

Se proyecta que este año la producción de leche de Oceanía aumente ligeramente. En Nueva Zelanda, la producción de leche crecerá por tercer año consecutivo, impulsada por las condiciones climáticas favorables, la mejora de la rentabilidad y la fuerte demanda de importación de leche entera en polvo (LEP) por parte de China. Sin embargo, el aumento de costos, como los forrajes, la energía y la mano de obra, podría moderar el ritmo de expansión. Por el contrario, se prevé que la producción de Australia disminuya, ya que los productores enfrentan desafíos como la baja de los precios, el aumento de los costos operativos, el clima seco y la incertidumbre del entorno comercial que afecta la demanda de exportación.

En Europa, se espera que la producción crezca sólo en forma marginal. Los aumentos en Bielorrusia y el Reino Unido se verán compensados por las disminuciones en Ucrania debido a los impactos de la guerra, incluyendo daños a la infraestructura, altos costos de los insumos y la disminución del rebaño lechero. Mientras tanto, en la UE, el principal actor de la región, se espera que la producción se mantenga estable, ya que los aumentos en algunos estados miembros podrían verse compensados por la disminución del número de vacas, los límites de producción relacionados con las políticas, las condiciones climáticas y los brotes de enfermedades, que han afectado la producción de leche.

En América Central y el Caribe, se proyecta que la producción de leche se expanda a un ritmo sólido. Esta expansión se debe sobre todo al crecimiento en México, impulsado por el buen clima, mejores retornos en la explotación, una sólida demanda interna y una mayor productividad del rebaño. Se anticipan aumentos adicionales, aunque más modestos, en República Dominicana, Honduras y Nicaragua.

En África habrá una ligera contracción en la producción. Las expansiones en Argelia, Kenia, Sudáfrica y Uganda se ven respaldadas por condiciones climáticas más favorables y las iniciativas gubernamentales destinadas a mejorar la productividad lechera. Sin embargo, es probable que estos aumentos se vean más que compensados por las disminuciones en otras partes de la región. Se espera que los altos costos de los alimentos importados y las condiciones climáticas adversas, incluida la sequía, afecten la producción en algunas zonas de África Oriental, especialmente en Etiopía.

En Egipto, la producción también podría disminuir debido a los costos de los alimentos, los bajos precios a principios de 2025 y las dificultades para mantener la productividad del rebaño. También se espera que la producción de leche siga disminuyendo en Sudán del Sur y Sudán, donde el conflicto ha perturbado zonas de producción clave, limitado los servicios veterinarios y dificultado el acceso a los mercados de insumos.

El comercio mundial de productos lácteos se enfrenta a una recesión ante una recuperación de la demanda menor a la prevista.

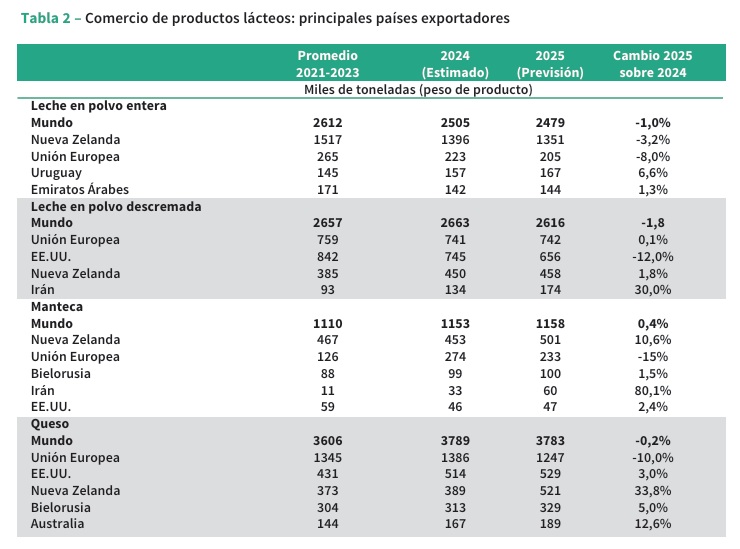

Se prevé que el comercio mundial de lácteos disminuya a 85,6 millones de tn (en equivalentes de leche) en 2025, un 0,8% menos que en 2024. Estas perspectivas relativamente negativas se deben a una producción inferior a la esperada y a los elevados precios internacionales. Además, la incertidumbre comercial y los ajustes en las políticas comerciales que involucran a los principales actores del mercado podrían afectar las perspectivas generales (Figura 4 – Tabla 2).

Figura 4 – Exportación mundial de productos lácteos (porcentaje de variación).

La demanda china de importaciones se recuperó tras tres años de descenso, debido a una producción de leche inferior a la prevista, y aumentaron las importaciones a otros importadores importantes del Sudeste Asiático, como Filipinas, la República de Corea y Vietnam. Sin embargo, estos aumentos no serán suficientes para contrarrestar la disminución prevista de las importaciones en Argelia, Indonesia, Malasia y algunos países de Oriente Próximo.

Las importaciones de productos lácteos también disminuirán en la UE, debido a la producción lechera positiva y a la apreciación del euro. Se espera un aumento de las exportaciones en Uruguay y Turquía. Los envíos desde Nueva Zelanda también aumentarán debido a la abundante producción de leche a principios de año. Mientras tanto, la apreciación de las monedas nacionales de Argentina y la UE podría afectar las exportaciones de lácteos, ya que es probable que pierdan competitividad en el mercado mundial. También se prevé una disminución de los envíos desde Arabia Saudita y Estados Unidos.

Es probable que el comercio de manteca crezca ligeramente a pesar del aumento de precios.

En 2025, las perspectivas para el comercio mundial de manteca se mantienen positivas, con un ligero aumento (0,9%) con respecto a 2024, alcanzando los 1,2 millones de toneladas. Esto se debe principalmente a la expansión comercial prevista en Canadá y China, donde la demanda sigue aumentando a pesar del aumento de los precios internacionales impulsado por el sector de la panadería y la restauración. Mientras tanto, se esperan contracciones en las importaciones en la Federación de Rusia, Arabia Saudita y México, donde el peso mexicano se está debilitando y se espera que aumente la volatilidad de los precios y la oferta de los principales proveedores (principalmente EE.UU.).

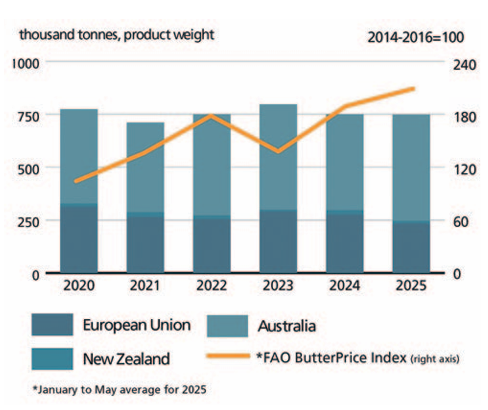

Asimismo, en la UE se prevé una disminución de las importaciones, debido a la estabilidad en la producción, garantizada por una buena producción de leche durante el pico estacional. Se espera una recuperación de las exportaciones en Nueva Zelanda, tras un año de pronunciada caída, impulsada por la demanda de sus principales socios, China y países de Oriente Próximo. Por otro lado, se esperan menos exportaciones desde la UE, donde, a pesar del aumento en la producción de manteca, sus precios se dispararon en el primer trimestre de 2025 (Figura 5). Además, se prevé una disminución de los envíos desde la India, debido al aumento del consumo interno, así como en Australia y Nigeria, debido a la fuerte competencia en el mercado mundial y la recuperación de la demanda interna.

Figura 5 – Exportaciones de manteca desde la UE y Oceanía.

Se prevé una disminución del comercio de queso tras dos años de crecimiento.

Se prevé una ligera disminución del comercio mundial de queso (un 0,3% en comparación con 2024), hasta alcanzar aproximadamente 3,8 millones de toneladas en 2025. Esta disminución prevista se debe a volúmenes de exportación inferiores a los previstos en Oriente Próximo y la Unión Europea (Figura 6). Es probable que el aumento previsto de las importaciones en Canadá, China, la República de Corea y el Reino Unido no compense por completo la contracción prevista de las importaciones en Chile, la Unión Europea, Irak, Arabia Saudita y los Emiratos Árabes Unidos. Tras un año récord de importaciones en 2024 en México, los volúmenes de queso importado también están disminuyendo debido a que la robusta producción nacional de queso puede satisfacer la creciente demanda del sector de hoteles, restaurantes e instituciones (HRI).

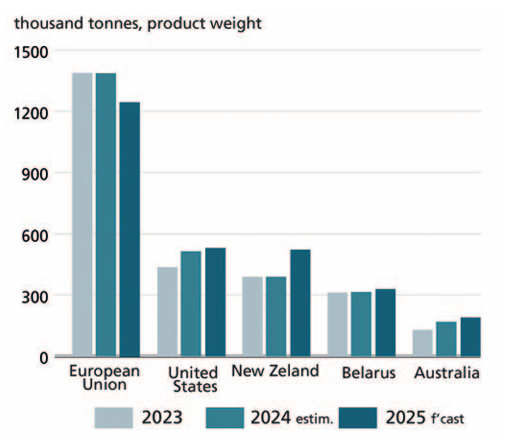

Es probable que se produzcan expansiones en las exportaciones de queso en Australia, Bielorrusia y Nueva Zelanda. Además, se prevé que en Estados Unidos aumenten los volúmenes exportados de queso, impulsados por una sólida producción e inversiones en capacidad de procesamiento. Sin embargo, es probable que estas expansiones se vean contrarrestadas por las contracciones previstas en los envíos desde la Unión Europea, limitadas por el aumento de la demanda interna y el alza de los precios internos. Las exportaciones de queso también disminuirán en Arabia Saudita, Turquía y el Reino Unido.

Figura 6 – Exportaciones de queso de los abastecedores líderes.

El comercio mundial de leche desnatada en polvo (LDP) continúa disminuyendo ante la lenta recuperación de la demanda.

Este año el comercio mundial de leche desnatada en polvo (LDP) continuará disminuyendo, 1,2% menos que en 2024, hasta alcanzar los 2,6 millones de toneladas. Es probable que la contracción se deba a la disminución de las importaciones de China, Egipto, Indonesia y Malasia, impulsada por una combinación de un débil crecimiento de la demanda interna, un aumento de la producción local y la disponibilidad de sustitutos a precios competitivos (Figura 7). Mientras tanto, las importaciones están en expansión en Nigeria, la Federación de Rusia y Vietnam.

Figura 7 – Importaciones de leche en polvo descremada por los principales compradores.

Además, en México, las importaciones se están orientando hacia las materias primas en lugar de los productos lácteos procesados debido a la depreciación del peso mexicano. En cuanto a las exportaciones de LDP, se prevé un aumento de los envíos desde Irán, el Reino Unido y Uruguay. También se espera que los volúmenes exportados de LDP aumenten en Nueva Zelanda y Turquía, lo que refleja una producción lechera positiva. Sin embargo, se espera que Australia y EE.UU. reduzcan sus exportaciones debido a la baja demanda de importantes socios comerciales como China y el Sudeste Asiático.

El comercio mundial de leche en polvo entera seguirá disminuyendo a pesar del renovado interés de los principales importadores.

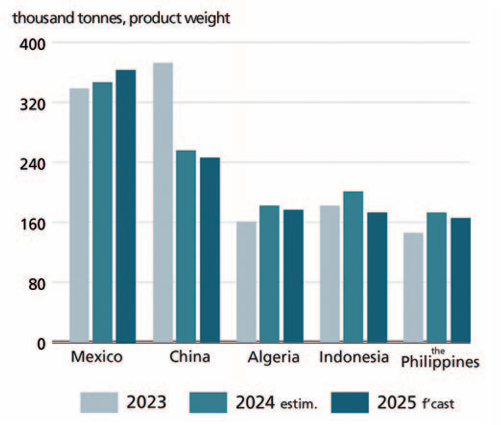

Se prevé que el volumen comercializado de leche entera en polvo (LEP) alcance los 2,5 millones de toneladas en 2025, una reducción de 0,5% a partir de 2024. Esta caída sucedería a pesar del repunte del interés de los principales importadores, como Indonesia, Omán, Sri Lanka y Vietnam. En Indonesia, se espera que las importaciones aumenten gracias al nuevo programa nacional de seguridad alimentaria. En Sri Lanka, el aumento previsto refleja una recuperación de la demanda en el sector minorista y en la industria alimentaria. Además, se espera que las importaciones de LEP se recuperen en China, donde es probable que la producción de leche sea menor de lo previsto y debido a la recuperación de la demanda interna (Figura 8).

Por el contrario, es probable que las importaciones de Argelia, Brasil, Irak, Somalia y los Emiratos Árabes Unidos se contraigan. Es probable que el aumento previsto de las exportaciones de LEP en Australia, China, Uruguay y EE.UU. se vea compensado por menos exportaciones en la Argentina, la UE y Nueva Zelanda, debido a la menor competitividad de los precios en el mercado mundial y a la disminución de la demanda de los mercados importadores tradicionales de los países del norte de África, China y el Reino Unido.

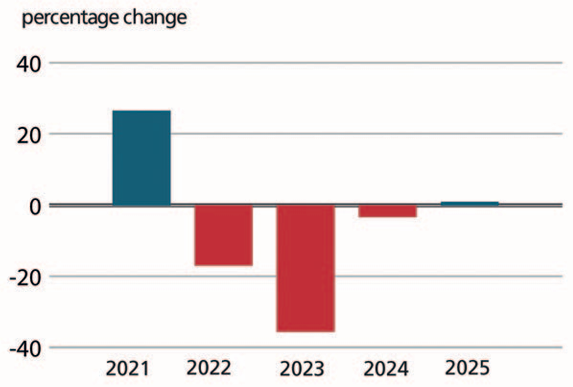

Figura 8 – Importaciones de leche en polvo entera de China (porcentaje de variación anual).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}